REGELINSOLVENZ

Die Regelinsolvenz ist das allgemeine Insolvenzverfahren des deutschen Rechts und gilt für Unternehmer. Selbständigen natürlichen Personen bietet ein Regelinsolvenzverfahren die Möglichkeit, sich nach maximal drei Jahren von ihren Schulden zu befreien (Restschuldbefreiung).

Parallel kann u.U. die Selbständigkeit fortgesetzt werden, sodass die Wahrscheinlichkeit für Gläubiger steigt, einen Teil ihrer Forderungen zurückzubekommen.

Eine Firmeninsolvenz ist ebenfalls eine Regelinsolvenz. Bei juristischen Personen (GmbH, AG, UG) endet das Insolvenzverfahren entweder mit einer Sanierung (Fortführung) oder einer Liquidation (Auflösung).

Insolvenzgründe

Für einen erfolgreichen Insolvenzantrag muss einer der folgenden Insolvenzgründe vorliegen:

Hier ist zu beachten, dass die Überschuldung nur für juristische Personen als Insolvenzgrund gilt. Gemäß § 15 a Abs. 1 InsO MÜSSEN die zuständigen Personen, z.B. ein Geschäftsführer eines Unternehmens (z.B. GmbH) RECHTZEITIG eine Unternehmensinsolvenz anmelden. Geschieht das nicht, begehen sie eine Straftat. Die Insolvenzverschleppung kann sogar zu einer Freiheitsstrafe von bis zu drei Jahren führen.

Wer „muss“ in die Regelinsolvenz?

Für natürliche Personen ist es i.d.R. angenehmer, eine Privatinsolvenz zu durchlaufen. Dabei handelt es sich um ein vereinfachtes Insolvenzverfahren für private Verbraucher. Bei einer Verbraucherinsolvenz kann das Verfahren nur eröffnet werden, wenn der Schuldner sich zuvor um einen außergerichtlichen Vergleich mit seinen Gläubigern bemüht und sich das Scheitern des Versuchs hat bestätigen lassen (§ 305 InsO). Bei einer Regelinsolvenz gibt es diese Voraussetzung nicht.

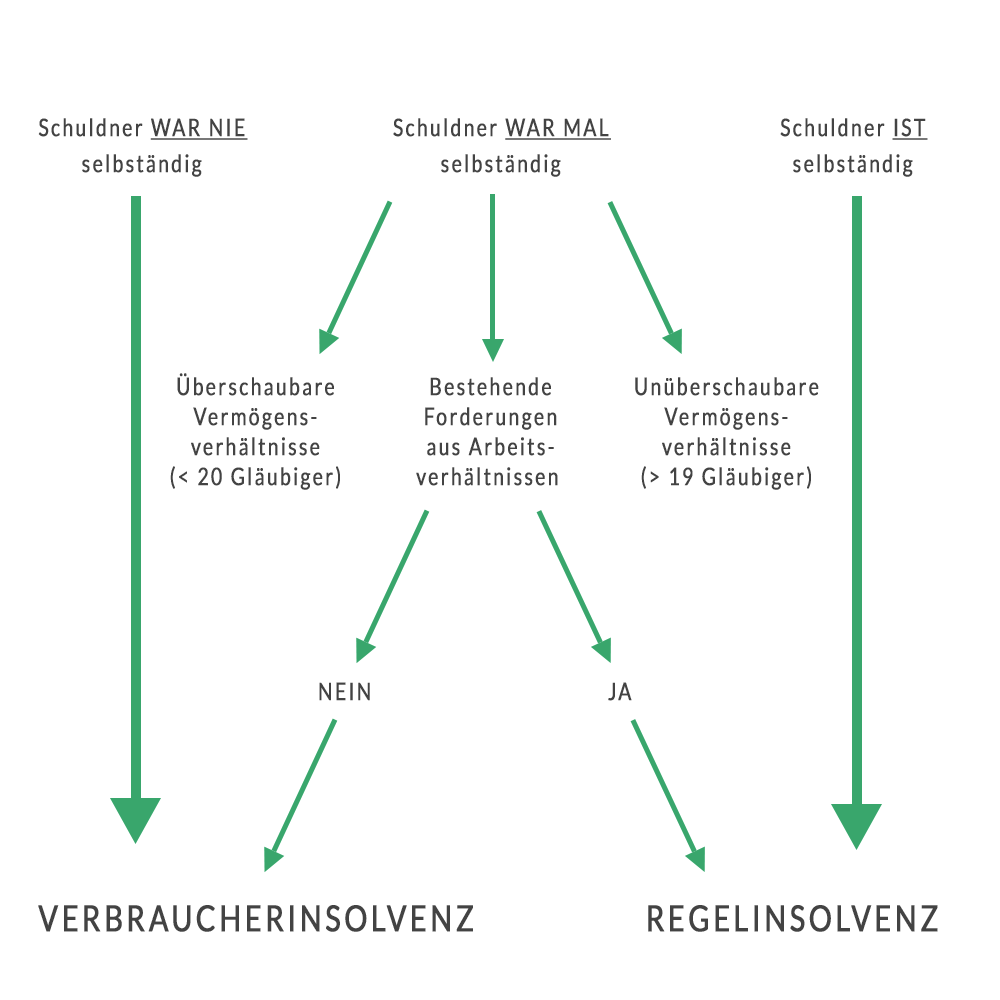

Das Regelinsolvenzverfahren gilt für Schuldner, die selbständig sind. Dazu gehören Einzelunternehmer und Freiberufler sowie Mehrheitsgesellschafter von Kapitalgesellschaften, die zugleich Geschäftsführer sind.

Auch ehemalige Selbständige fallen unter diese Form der Insolvenz, jedoch nur bei unübersichtlichen Vermögensverhältnissen. Davon ist auszugehen, wenn bei mehr als 19 Gläubigern und/oder Verbindlichkeiten aus Arbeitsverhältnissen bestehen, z.B. Löhne, Lohnsteuer oder Sozialversicherungsbeiträge.

Unter die Regelinsolvenz fallen – wie bereits oben erwähnt – auch die klassischen Firmeninsolvenzen der juristischen Personen sowie die „quasi-juristischen“ Personen, die Personengesellschaften sind, nämlich die GbR (BGB Gesellschaft), die OHG und die KG.

Natürliche Personen und Selbständige mit überschaubaren Vermögensverhältnissen können hingegen einen Antrag auf Privatinsolvenz stellen.

Für wen gilt die Regelinsolvenz? In der folgenden Grafik finden Sie die Abgrenzung bei natürlichen Personen.

Dauer des Regelinsolvenzverfahrens

Bis Ende 2020 galt für Insolvenzverfahren in Deutschland eine maximale Dauer von sechs Jahren. Aufgrund einer gesetzlichen Neuregelung dürfen Regelinsolvenzen und Privatinsolvenzen nur noch höchstens drei Jahre dauern!

Mit dem „Gesetz zur Verkürzung des Restschuldbefreiungsverfahrens“ erleichtert die Bundesregierung Unternehmen die Sanierung und ermöglicht Selbständigen und Privatpersonen einen schnelleren finanziellen Neustart.

Angesichts der aktuellen Krisen (Corona, Ukraine, Klima) ist die neue Rechtslage durchaus sinnvoll.

Ablauf einer Regelinsolvenz

Anhand eines Soloselbständigen zeigen wir Ihnen exemplarisch den Ablauf eines Regelinsolvenzverfahrens.

1. Beratung und Vorbereitung

Kaum überraschend sind Insolvenzverfahren in Deutschland für die meisten Laien sehr komplex. Professionelle Unterstützung von spezialisierten Schuldnerberatungen oder einem Fachanwalt für Insolvenzrecht ist daher absolut zu empfehlen.

Für diese Phase sollten selbständige Personen ca. sechs Wochen einplanen. Schließlich geht es darum, einen Lösungsweg zu finden, der individuell am besten passt. Es geht u.a. um Themen wie Entschuldungsplan, P-Konto (Pfändungsschutzkonto), das richtige Verhalten gegenüber Gläubigern und das fehlerfreie Erstellen des Insolvenzantrags.

2. Insolvenzeröffnung

Vom Einreichen des Antrags beim zuständigen Insolvenzgericht bis zur Eröffnung des Insolvenzverfahrens dauert es i.d.R. vier Wochen. Bereits vor dem Eröffnungsbeschluss wird ein vorläufiger Insolvenzverwalter eingesetzt, der das Vermögen sichert bzw. verwertet.

Ab dem Beginn der Regelinsolvenz gilt der Pfändungs- und Vollstreckungsschutz, d.h. Gläubiger (oder ein Gerichtsvollzieher) dürfen nicht mehr pfänden. Der „Insolvenzler“ überlässt von nun an dem Insolvenzverwalter den pfändbaren Teil seines Nettoeinkommens (siehe Pfändungstabelle). Außerdem muss er sich in der Wohlverhaltensphase an die sogenannten Obliegenheiten halten.

Ein persönliches Treffen mit dem Insolvenzverwalter ist kurz nach Insolvenzbeginn obligatorisch. In den folgenden Jahren beschränkt sich der Kontakt i.d.R. auf wenige Schreiben im Jahr. Aus Nachweisgründen empfehlen wir stets eine schriftliche Kommunikation mit dem Insolvenzverwalter.

3. Restschuldbefreiung

Hat der Schuldner die Wohlverhaltensphase erfolgreich überstanden, erteilt das Insolvenzgericht gem. § 301 InsO die Restschuldbefreiung.

Vorteile und Nachteile

Wie bei fast jedem Thema gibt es auch bei der Regelinsolvenz Licht und Schatten. Hier haben wir die Pros und Contras kompakt zusammengefasst.

Vorteile

- Man kann die Selbständigkeit bzw. die Unternehmenstätigkeit ggf. fortführen. Das ist der Fall, wenn das Geschäftsmodell nach Herausrechnung der Schuldenlast profitabel ist. Für natürliche Personen kann es z.B. sinnvoll sein, in einer Auffanggesellschaft (vorübergehend) als angestellter Geschäftsführer weiterzuarbeiten. Diese kann von Geldgebern (z.B. Freunden oder Verwandten) gegründet werden, die an das Geschäftsmodell und den Selbständigen glauben.

- Alles wird kalkulierbarer, denn die maximale Dauer und auch das Geld, das zum Leben bleibt, steht fest.

- Dank Pfändungsschutz flattern keine „bösen Briefe“ (Mahnungen, Vollstreckungsbescheide) mehr ins Haus. Das führt zu einer psychischen Entlastung.

- Zwar muss man „den Gürtel etwas enger schnallen“, die Existenz ist jedoch u.a. wegen Pfändungsfreibeträgen nicht gefährdet. Die Einschränkungen der Lebensqualität sind daher verkraftbar.

Nachteile

- Pfändungen: Das Vermögen wird verwertet, Teile des Nettoeinkommens einbehalten.

- Insolvenzveröffentlichung: Unter Insolvenzbekanntmachungen kann jeder sehen, wer ein Insolvenzverfahren durchläuft.

- Schufa-Eintrag: Dieser wird sechs Monate nach der Restschuldbefreiung gelöscht.

Basierend auf unserer langjährigen Erfahrung können wir feststellen, dass die Vorteile deutlich überwiegen. Liegt ein Insolvenzgrund vor, ist es in den meisten Fällen besser, einen Insolvenzantrag zu stellen (für juristische Personen sogar Pflicht) als erfolglos „gegen Windmühlen“ zu kämpfen.

Schuldnerberatung Schulz – Ihr Weg in ein schuldenfreies Leben (Video, 1:33 min)

Oliver Schulz ist seit 2010 Rechtsanwalt und hat sich als Fachanwalt auf das Rechtsgebiet Insolvenzrecht spezialisiert. Mit seiner Kanzlei Schulz & Partner führt er seit 2012 die Schuldnerberatung Schulz, die in mehreren deutschen Städten ansässig ist und Schuldnern dabei hilft, ihre Schulden durch einen außergerichtlichen Vergleich, eine Regelinsolvenz oder eine Privatinsolvenz loszuwerden und finanziell neu durchzustarten. Er ist u.a. Mitglied im HAV (Hamburgischer Anwaltverein e.V.) und im Norddeutschen Insolvenzforum Hamburg e.V.. Als ausgewiesener Experte gibt er Interviews, z.B. bei RTL Direkt (zum Thema SchuldnerAtlas 2023). Außerdem ist er als Gastautor aktiv, z.B. auf Unternehmer.de.