Insolvenzverfahren

Definition: Bei einer Insolvenz kann eine natürliche oder juristische Person (Schuldner) aufgrund von (drohender) Zahlungsunfähigkeit oder Überschuldung die Rechnungen ihrer Gläubiger nicht mehr bezahlen.

Wenn Sie ein Insolvenzverfahren beantragen möchten, sind wir für Sie da! Bevor wir Ihnen mitteilen können, welchen Insolvenzweg Sie beschreiten müssen, prüfen wir, ob nicht doch eine außergerichtliche Schuldenbereinigung möglich ist.

Das ist für jeden Schuldner die bessere und schnellere Alternative in Richtung Schuldenfreiheit – und zudem eine zwingende Voraussetzung für die Eröffnung eines Insolvenzverfahrens.

Hier haben wir die wichtigsten Informationen zum Thema Insolvenz zusammengestellt.

1. Insolvenz

Der Ursprung des Wortes Insolvenz stammt aus dem Lateinischen. “Solvere” bedeutet “zahlen”, “Insolventia” ist dementsprechend das Gegenteil, was man in etwa als “nicht zahlen können” übersetzen kann.

Wie bereits im einleitenden Satz beschrieben, ist ein Schuldner nicht mehr in der Lage, seine Zahlungsverpflichtungen gegenüber seinen Gläubigern zu erfüllen. Schuldner kann ein Unternehmen sein, aber auch eine Privatperson. Gläubiger sind diejenigen, denen dieser noch etwas schuldet, i.d.R. Geld.

Vor der Einführung der Insolvenzordnung im Jahre 1999 wurde in Deutschland der Begriff Konkurs verwendet. Auch das Wort Bankrott wird als Synonym für die Insolvenz benutzt. Pleite ist hingegen umgangssprachlich und deutlich negativ besetzt.

Leider muss man feststellen, dass die Insolvenz in Deutschland generell eher als Scheitern eingeordnet wird. In anderen Ländern, beispielsweise den USA, ist das anders.

2. Mögliche Gründe für ein Insolvenzverfahren

- §17 InsO Zahlungsunfähigkeit: „Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Zahlungsunfähigkeit ist in der Regel anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat.“

- §18 InsO Drohende Zahlungsunfähigkeit: „Der Schuldner droht zahlungsunfähig zu werden, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen.“

- §19 InsO Überschuldung: „Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich.“

3. Ursachen für eine (drohende) Zahlungsunfähigkeit

Unternehmensinsolvenz

- Veränderte Marktlage, z.B. treten neue Wettbewerber auf, die den Preis drücken.

- Überraschende Steuererhöhungen oder Restriktionen bei der Kreditaufnahme.

- Fokussierung auf nur einen oder wenige Kunden. Zahlungsprobleme werden dann sozusagen weitervererbt.

- Absatzschwierigkeiten wegen falscher kaufmännischer Einschätzungen.

- Hohe Investitionen, die sich nur langsam (oder gar nicht) amortisieren.

- Mangelndes Controlling, d.h. der Blick auf die finanzielle Situation ist nicht jederzeit gewährleistet.

- Falsche Personalentscheidungen, die für Unruhe im Unternehmen sorgen.

Privatinsolvenz

- Arbeitslosigkeit

- Krankheit

- Unfall

- Scheidung

- Suchterkrankungen, z.B. Alkoholsucht, Spielsucht oder Kaufsucht

- Unterhaltsverpflichtungen

- Exzessives Konsumverhalten, inkl. der Inanspruchnahme von Ratenkrediten

4. Insolvenzordnung

Der Weg bis zur heutigen Insolvenzordnung war lang. Bis sie am 1. Januar 1999 in Kraft treten konnte, wurde in den alten Bundesländern noch anhand der Konkursordnung (von 1877) und der Vergleichsordnung (von 1935) entschieden. In den neuen Bundesländern galt von 1990 an die sogenannte Gesamtvollstreckungsordnung.

In den 1970ern erkannte man, dass es mit dem alten Regelwerk nicht weitergehen kann. Ein Grund war die Konkursquote, die bei lediglich 3 bis 5% lag. Die Gläubiger waren quasi die Verlierer des Modells. Man setzte eine Kommission ein, die Reformen erarbeiten sollte. Es dauerte dann eine Weile, bis man sich geeinigt hatte. Am 5. Oktober 1994 wurde das Bundesgesetz erlassen.

Gegenüber der alten Gesetzgebung bestehen die größten Vorteile der neuen Insolvenzordnung darin, dass …

- neben der Liquidation eines Unternehmens auch die Sanierung und Weiterführung möglich ist.

- es für Privatpersonen möglich ist, mit Hilfe eines Insolvenzverfahrens nach max. 6 Jahren schuldenfrei zu werden.

Insolvenzrechtsreform 2014

Seit dem 1. Juli 2014 gab es im Rahmen einer Privatinsolvenz bzw. Verbraucherinsolvenz die Möglichkeit, die Restschuldbefreiung bereits nach fünf oder drei Jahren zu erlangen. Verankert ist das in § 300 InsO.

Private Schuldner können die Schuldenfreiheit dank der Reform sogar noch schneller erlangen – mit einem Insolvenzplanverfahren. Der Insolvenzplan muss mit den Gläubigern und dem zuständigen Gericht abgestimmt werden.

Darüber hinaus wurden weitere Schuldenarten hinzugefügt, die durch die Restschuldbefreiung nicht gedeckt sind: Steuerschulden und Schulden aufgrund ausgebliebener Unterhaltszahlungen.

Neue gesetzliche Regelungen 2020/2021

Das Gesetz zur Verkürzung des Restschuldbefreiungsverfahrens hat u.a. dazu geführt, dass ein Insolvenzverfahren nur noch max. 3 Jahre dauert. Das gilt für die Regelinsolvenz ebenso wie für die Privatinsolvenz.

5. Das Insolvenzverfahren

Das Hauptziel eines Insolvenzverfahrens ist die möglichst gerechte Verteilung des restlichen Schuldnervermögens auf alle Gläubiger. Vor dem Insolvenzverfahren kann bzw. darf jeder Gläubiger auf eigene Faust probieren an sein Geld zu kommen. Wurde das Verfahren beantragt, greift der Pfändungsschutz und der Insolvenzverwalter übernimmt. Er richtet sich dabei streng an die Gesetze der Insolvenzordnung.

Es kann jedoch auch vorkommen, dass ein Insolvenzantrag vom Gericht abgelehnt wird. Das passiert meistens “mangels Masse”. Das bedeutet, dass einfach nicht genügend Geld da ist, um die Kosten des Insolvenzverfahrens (z.B. für den Insolvenzverwalter) zu decken.

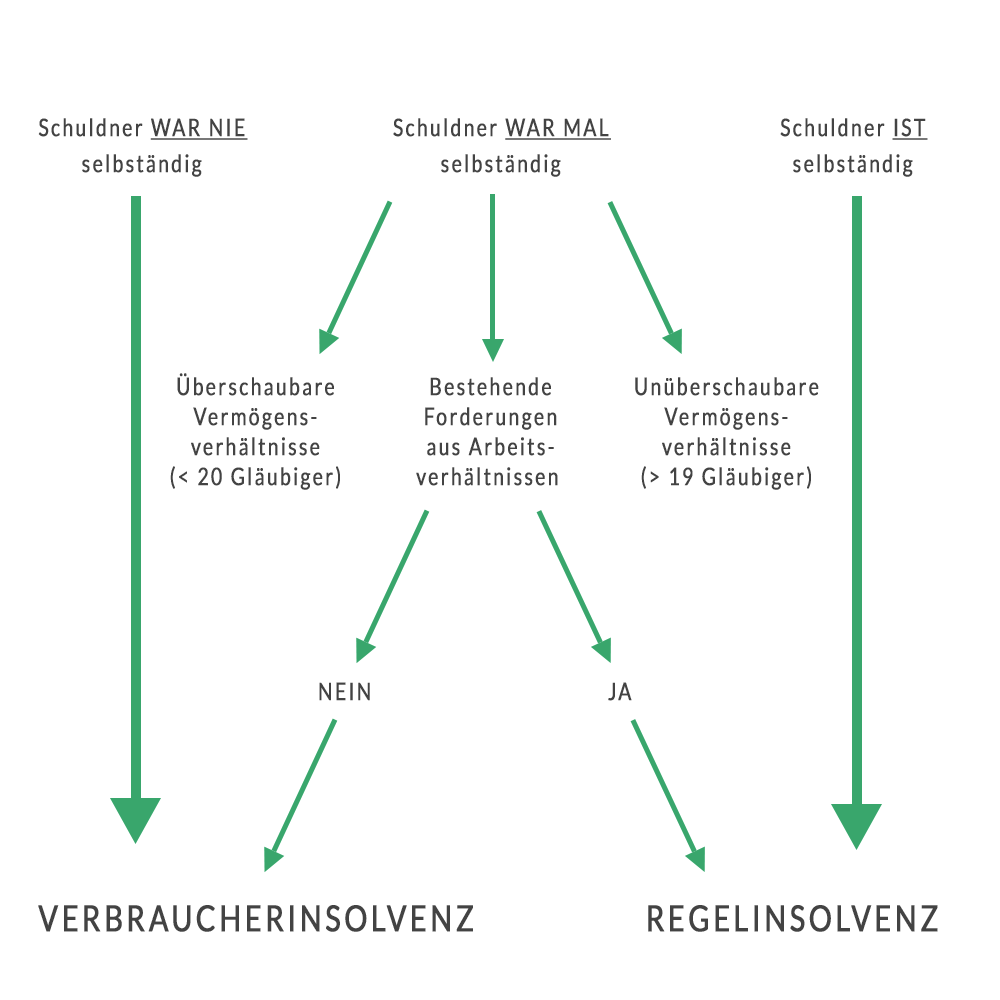

Abgrenzung Regelinsolvenz / Verbraucherinsolvenz

Im deutschen Insolvenzrecht gibt es zwei Hauptarten von Insolvenzverfahren. Einerseits die Regelinsolvenz, andererseits die Verbraucherinsolvenz.

Im folgenden Schaubild zeigen wir Ihnen, wie die Schuldner eingeteilt werden:

Die klassische Firmeninsolvenz fällt dementsprechend unter die Regelinsolvenz, da ihr alle juristischen Personen (z.B. GmbH, AG, Unternehmergesellschaft) zugeordnet werden. Auch Selbständige und ehemals Selbständige mit unüberschaubaren Vermögensverhältnissen (mehr als 19 Gläubiger) und / oder bestehenden Forderungen aus Arbeitsverhältnissen müssen die Regelinsolvenz durchlaufen.

Selbständige mit überschaubaren Vermögensverhältnissen und alle anderen natürlichen Personen fallen unter die Verbraucherinsolvenz. Im Prinzip handelt es sich dabei um eine etwas einfachere Variante des Regelinsolvenzverfahrens.

Ablauf eines Insolvenzverfahrens

Die Regelinsolvenz ist das allgemeine Insolvenzverfahren in Deutschland und gliedert sich grob in drei Phasen: Insolvenzantrag, Insolvenzeröffnung und das eigentliche Insolvenzverfahren.

Insolvenzantrag

Der Antrag auf Eröffnung eines Insolvenzverfahrens wird beim Insolvenzgericht gestellt. Zuständig ist dabei das Amtsgericht, in dem der Unternehmer seinen Wohnsitz bzw. das Unternehmen seinen Hauptsitz hat.

Insolvenzeröffnung

Das Gericht prüft, ob ein Antrag angenommen werden kann. Wichtige Fragen dabei sind:

- Liegt ein Insolvenzgrund vor?

- Werden die Verfahrenskosten durch das restliche Vermögen gedeckt?

Bereits jetzt kann das Insolvenzgericht einen vorläufigen Insolvenzverwalter einsetzen, um das Unternehmensvermögen zu schützen. Kommt das Gericht zu dem Ergebnis, dass einem Insolvenzverfahren nichts im Wege steht, erfolgt der Eröffnungsbeschluss.

Insolvenzverfahren

Bei einem herkömmlichen Ablauf wird ein Insolvenzverwalter berufen, der von nun an das Unternehmen führt. Er beschlagnahmt das pfändbare Vermögen und fordert Gläubiger auf, ihre Forderungen anzumelden. Ist einer Forderung berechtigt, darf der Gläubiger an der Gläubigerversammlung teilnehmen.

Nachdem der Insolvenzverwalter seine Einschätzungen über die Perspektiven kundgetan hat, entscheiden die Gläubiger über das Schicksal des Unternehmens.

Das Insolvenzverfahren bei juristischen Personen endet mit der Liquidation oder der erfolgreichen Sanierung gemäß Insolvenzplan.

Eine natürliche Person beantragt, analog zur Verbraucherinsolvenz, die Restschuldbefreiung. Hält sich der Schuldner während der Wohlverhaltensphase an die entsprechenden Vorgaben, ist er nach max. drei Jahren schuldenfrei.

Zur weiteren Unterscheidung zwischen einer Regelinsolvenz und einer Verbraucherinsolvenz lesen Sie bitte die nächsten Absätze.

6. Regelinsolvenz

Die Regelinsolvenz gilt für Unternehmer bzw. Unternehmen. Ist der Schuldner eine natürliche Person, also ein selbständiger Unternehmer, ist es das Ziel, ihn innerhalb von max. sechs Jahren von seinen Schulden zu befreien.

Im Falle einer Firmeninsolvenz sind zwei Varianten möglich – die geordnete Aufgabe (Liquidation) oder die übertragene Sanierung des Unternehmens.

Besonderheiten einer Unternehmensinsolvenz

Insbesondere bei der Firmeninsolvenz kann es einige besondere Themen geben. Dazu gehören u.a. die Insolvenzverschleppung, das Insolvenzgeld und das Schutzschirmverfahren. In den nächsten Absätzen erläutern wir die jeweils wichtigsten Aspekte.

Insolvenzverschleppung

Bei juristischen Personen gibt es – anders als bei Privatpersonen – eine Frist, in der ein Geschäftsführer einen Insolvenzantrag stellen muss. Das gilt u.U. auch für einen Gesellschafter oder ein Mitglied des Aufsichtsrats. Innerhalb von drei Wochen nach Eintritt der Zahlungsfähigkeit soll er die Insolvenz anmelden.

Versäumt er diese Frist, macht er sich strafbar und erfüllt den Tatbestand der Insolvenzverschleppung. Ihm droht dann entweder eine Geldstrafe, eine Sperre für seine Tätigkeit als Geschäftsführer oder sogar eine Freiheitsstrafe.

Insolvenzgeld

Meldet ein Unternehmen Insolvenz an und es stehen noch Lohnzahlungen aus, springt ggf. die Bundesagentur für Arbeit ein und zahlt den betroffenen Arbeitnehmern das sogenannte Insolvenzgeld.

Dabei handelt es sich um eine einmalige Auszahlung, die den fehlenden Lohn maximal für die letzten drei Monate vor der Insolvenzeröffnung ausgleicht. Finanziert wird diese Lohnersatzleistung von allen Arbeitgeber, die dafür monatlich einen bestimmten Betrag abführen müssen.

Schutzschirmverfahren

Das Schutzschirmverfahren bietet dem Unternehmer die Chance, sein Unternehmen ohne wesentliche Einschränkungen weiterzuführen. Es erleichtert die Sanierungsmaßnahmen und sorgt dafür, dass die Geschäftsführung – anders als beim normalen Ablauf einer Insolvenz – die Entscheidungshoheit behält.

Unter dem Schutzschirm und der Kontrolle des zuständigen Gerichts führt der Schuldner sein Unternehmen weiterhin in Eigenverwaltung. Innerhalb von drei Monaten muss er nun die Sanierungsmaßnahmen akribisch vorbereiten und einen Insolvenzplan vorlegen.

Zugelassen werden dabei nur Unternehmen, bei denen …

- die Zahlungsunfähigkeit noch nicht eingetreten ist und

- der Erfolg von Sanierungsmaßnahmen wahrscheinlich ist.

Ob das der Fall ist, prüft ein Gutachter. Wirtschaftsprüfer, Rechtsanwalt oder Steuerberater können eine entsprechende Bescheinigung ausstellen. Das oberste Ziel des Schutzschirmverfahrens ist es, das verschuldete Unternehmen innerhalb von sechs bis zwölf Monaten aus der Krise zu führen.

7. Verbraucherinsolvenz

Seit der Einführung der Insolvenzordnung bietet diese Form der Insolvenz auch Privatpersonen die Möglichkeit, sich Seit der Einführung der Insolvenzordnung bietet diese Form der Insolvenz auch Privatpersonen die Möglichkeit, sich von (nahezu) allen Schulden zu befreien – seit einer Neuregelung nach maximal drei Jahren.

Während man bei einem Regelinsolvenzverfahren keinen Versuch unternehmen muss, um sich vorab mit den Gläubigern zu einigen, ist dies bei der Privatinsolvenz eine wichtige Voraussetzung.

Außergerichtlicher Einigungsversuch

Bei einer außergerichtlichen Schuldenbereinigung handelt es sich um den Versuch, sich ohne Insolvenzverfahren mit den Gläubigern zu einigen. I.d.R. ist das der einfachste, günstigste aussichtsreichste Weg für die beteiligten Parteien. Warum?

Der Schuldner kann deutlich schneller in ein schuldenfreies Leben starten. Er vermeidet das Insolvenzverfahren, das einige Nachteile mit sich bringt. Er vermeidet die Kosten für das Gericht, den Insolvenzverwalter und ggf. den Schuldnerberater. Außerdem kann mit jedem Gläubiger individuell verhandelt werden.

Die Gläubiger hingegen können bei einem außergerichtlichen Vergleich darauf hoffen, mehr Geld zu bekommen als bei einem Verbraucherinsolvenzverfahren. Und das deutlich schneller. Hier folgen viele dem Motto “Lieber einen Spatz in der Hand, als eine Taube auf dem Dach!”. Dementsprechend kann sich die Schuldensumme deutlich reduzieren … sofern clever verhandelt wird (siehe Verhandlungsergebnisse).

Sollten die Verhandlungen nicht erfolgreich verlaufen, benötigt der Schuldner eine Bescheinigung über das Scheitern gem. § 305 InsO. Diese Bescheinigung darf nur eine “geeignete Stelle” ausstellen. Dazu gehören u.a. Rechtsanwälte und professionelle Schuldnerberater. Erst dann hat der Insolvenzantrag eine Chance, vom Insolvenzgericht akzeptiert zu werden.

8. FAQ INSOLVENZ

Was ist ein Insolvenzverfahren?

Beim Insolvenzverfahren handelt es sich um ein gerichtliches Verfahren, dass die Befriedigung der Gläubiger regelt und zugleich die Zahlungsfähigkeit des Schuldners wiederherstellen soll.

Wie lange dauert ein Insolvenzverfahren?

Die Verbraucherinsolvenz dauert inklusive der sogenannten Wohlverhaltensphase (neuerdings auch als Abtretungsfrist bezeichnet) üblicherweise drei Jahre. Die Regelinsolvenz für Unternehmen und Selbständige dauert bei Antragstellung nach dem 1.10.2020 ebenfalls max. drei Jahre. Verfahren, die zwischen dem 17.12.2019 und dem 30.9.2020 eröffnet wurden, können fünf oder sechs Jahre laufen.

Wer bekommt zuerst Geld?

Der Insolvenzordnung nach sollen im Insolvenzverfahren alle Gläubiger gleichermaßen befriedigt werden (§ 1 InsO). Das Gesetz sieht jedoch verschiedene Rangstufen vor, die festlegen, in welcher Reihenfolge Gläubiger ihr Geld erhalten:

– Absonderungsberechtigte Gläubiger haben Anrecht auf bevorzugte Behandlung und erhalten unabhängig von den Insolvenzvorschriften Zugriff auf den Verwertungserlös bestimmter Gegenstände des Schuldners.

– Aussonderungsberechtigte Gläubiger sind Eigentümer einer Sache, die sich bei Eröffnung des Insolvenzverfahrens in der Verfügungsgewalt des Schuldners befindet.

– Insolvenzgläubiger sind alle weiteren Gläubiger, deren Forderungen vor der Eröffnung des Insolvenzverfahrens entstanden sind.

– Nachrangige Insolvenzgläubiger erhalten ihr Geld zuletzt. Zunächst werden Forderungen aus Zinsansprüchen bedient, dann Forderungen aus durch Verfahrensteilnahme entstandene Kosten, anschließend Säumniszuschläge, unentgeltliche Leistungen und Gesellschaftsdarlehen.

Bevor die Gläubiger an Geld kommen, werden jedoch die Verfahrenskosten berichtigt (d.h. bezahlt).

Was bringt mir ein Insolvenzverfahren?

Mittels Insolvenzverfahren können sich Schuldner, private Verbraucher und Unternehmen, komplett sanieren. Mit der Restschuldbefreiung sind Privatpersonen schuldenfrei und können einen wirtschaftlichen Neustart wagen.

Sind Zwangsvollstreckungen trotz Insolvenzverfahren möglich?

Zwangsvollstreckungen durch Insolvenzgläubiger sind während des gerichtlichen Insolvenzverfahrens und der Wohlverhaltensphase nicht möglich (§§ 88, 89 InsO). Neugläubiger, deren Forderungen erst während des Insolvenzverfahrens entstanden sind, können offene Rechnungen allerdings während der Wohlverhaltensphase vollstrecken lassen.

Darf man während einer Insolvenz auswandern?

Grundsätzlich ja. Schuldner müssen nur am Tag der Insolvenzantragsstellung einen deutschen Wohnsitz vorweisen. Damit die Restschuldbefreiung greifen kann, empfiehlt es sich allerdings, in der EU zu bleiben.

Was bedeutet eine Firmeninsolvenz für Arbeitnehmer?

Eine Insolvenz bedeutet nicht zwangsläufig, dass ein Unternehmen aufgelöst wird. Unter Umständen gelingt die Sanierung und Mitarbeiter können weiterbeschäftigt werden. Mit der Eröffnung der Regelinsolvenz übernimmt der Insolvenzverwalter die Leitung eines Betriebs und damit alle Rechte und Pflichten des Arbeitgebers.

Für die letzten drei Monate vor Eröffnung des Insolvenzverfahrens haben Arbeitnehmer Anspruch auf Insolvenzgeld (§§ 183 ff. SGB III), eine Lohnersatzleistung, die i.d.R. dem Nettoverdienst entspricht. Die Auszahlung muss innerhalb von zwei Monaten nach Verfahrenseröffnung bei der zuständigen Agentur für Arbeit des Arbeitgebers beantragt werden.

Wann ist ein Insolvenzverfahren abgeschlossen?

Die Regelinsolvenz gilt als abgeschlossen, wenn die Insolvenzmasse auf die Gläubiger verteilt wurde. Die Privatinsolvenz endet in der Regel nach Ablauf der dreijährigen Wohlverhaltensphase.

Wie oft kann man als Verbraucher ein Insolvenzverfahren beantragen?

Die Insolvenzordnung sieht keine maximale Anzahl von Insolvenzverfahren pro Person vor. Wenn das erste Insolvenzverfahren erfolgreich mit einer Restschuldbefreiung absolviert wurde, darf man 10 Jahre nach deren Erteilung erneut eine Insolvenz anmelden. Wurde die Restschuldbefreiung versagt, ist ein Insolvenzantrag sofort möglich.

Was bedeutet „Insolvenzverfahren aufgehoben“?

Die Aufhebung des Insolvenzverfahrens markiert den Übergang von der Verwertungsphase in die Wohlverhaltensphase. Das Privatinsolvenzverfahren wird nach Aufteilung der Insolvenzmasse auf die Gläubiger aufgehoben. Das Regelinsolvenzverfahren gilt als aufgehoben, wenn der Insolvenzplan rechtskräftig bestätigt wurde (§ 258 InsO).

Wann ist man nach einem Insolvenzverfahren wieder kreditwürdig?

Mit der Restschuldbefreiung ist man zwar wieder schuldenfrei, aber noch nicht automatisch kreditwürdig. Sechs Monate danach wird der Negativeintrag aus der Schufa gelöscht.

Wie läuft ein Insolvenzverfahren ab?

Die Verbraucherinsolvenz folgt einem klar geregeltem Ablauf:

1. Außergerichtlicher Einigungsversuch – und dessen Scheitern

2. Antrag auf Eröffnung des Insolvenzverfahrens

3. Gerichtlicher Einigungsversuch – findet in der Regel nur statt, wenn eine Aussicht auf Erfolg besteht, das ist in der Regel der Fall, wenn im außergerichtlichen Einigungsversuch eine Kopf- und Summenmehrheit vorliegt, also die Mehrheit der Gläubiger und die darauf vereinigten Schuldsummen die Mehrheit der Schulden darstellt und diese dem Vergleich zugestimmt haben. Im gerichtlichen Einigungsversuch können dann die ablehnenden Gläubiger überstimmt werden, d.h. deren Ablehnung wird durch eine Zustimmung ersetzt.

4. Insolvenzverfahren

5. Wohlverhaltensperiode/Abtretungsfrist

6. Restschuldbefreiung nach drei Jahren.

Die Regelinsolvenz teilt sich grob in drei Phasen: das Eröffnungsverfahren, das eigentliche Insolvenzverfahren, bei dem der Insolvenzverwalter bestimmt und festgelegt wird, ob das Unternehmen saniert oder aufgelöst werden soll, und die Aufhebung nach Verwertung der Insolvenzmasse. Bei natürlichen Personen im Regelinsolvenzverfahren folgt dann der obige Ablauf. Nur eines außergerichtlichen Einigungsversuches bedarf es bei der Regelinsolvenz natürlichen Personen (=Privatinsolvenz) nicht.

Benötigt man einen Rechtsanwalt bei einem Insolvenzverfahren?

Die Beauftragung eines Rechtsanwalts ist zwar nicht vorgeschrieben, aufgrund der Komplexität des Verfahrens aber dringend anzuraten.

Insolvenzverfahren wurde mangels Masse abgewiesen – was nun?

Ist die Insolvenzmasse zu gering, um die Verfahrenskosten zu decken, wird das Insolvenzverfahren abgewiesen (§ 26 InsO). Bei der Unternehmensinsolvenz obliegt es nun der Geschäftsführung, das Unternehmen aufzulösen. Natürliche Personen können die Stundung der Verfahrenskosten beantragen und so trotz geringer finanzieller Mittel die Privatinsolvenz bzw. Verbraucherinsolvenz durchlaufen (§ 4a InsO).

Welches Gericht ist für Insolvenzen zuständig?

Zuständig ist das örtliche Amtsgericht, Abteilung Insolvenzgericht (§ 2 InsO).

Wer kann einen Antrag auf Insolvenz stellen?

Der Antrag kann von Schuldnern und auch von Gläubigern gestellt werden. Gläubiger müssen dem Gericht allerdings glaubhaft nachweisen, dass der Schuldner tatsächlich zahlungsunfähig ist.

Was kostet ein Insolvenzverfahren?

Die Kosten eines Insolvenzverfahrens sind individuell unterschiedlich und setzen sich wie folgt zusammen:

– Gerichtskosten

– Kosten für den Insolvenzverwalter, abhängig von der Anzahl der Gläubiger und der Insolvenzmasse

– Anwaltskosten gemäß Rechtsanwaltsvergütungsgesetz, abhängig vom Aufwand

Wo kann ich sehen, wer Insolvenz angemeldet hat?

Seit 2002 müssen neben Unternehmensinsolvenzen auch Privatinsolvenzen öffentlich bekannt gemacht werden (§ 9 InsO). Die Website Insolvenzbekanntmachungen.de stellt alle in Deutschland angemeldeten Insolvenzverfahren online.

Was ist ein Treuhänder?

Nach Aufhebung des Insolvenzverfahrens wird aus dem Insolvenzverwalter der sog. Treuhänder. Wir befinden uns dann in der Wohlverhaltensphase/ Abtretungsfrist. Der Treuhänder überwacht das Verfahren, zieht die an ihn angetretene Beträge ein (also das pfändbare Einkommen des Schuldners, den sog. Neuerwerb) und verteilt die Masse an die Gläubiger.

Welche Insolvenzverfahren gibt es?

Zu unterscheiden sind die Firmeninsolvenz als Regelinsolvenz für juristische Personen, Personengesellschaften und aktiv Selbständige.

Zudem gibt es den Begriff der Privatinsolvenz. Dies ist das Insolvenzverfahren für natürlichen Personen, also Menschen aus Fleisch und Blut. Dann wird weiter differenziert, ob es sich um ein Verbraucher- oder Regelinsolvenzverfahren handelt. Natürliche Personen fallen in die Regelinsolvenz, wenn sie selbständig sind, wenn sie mal selbständig waren und entweder Verbindlichkeiten aus Arbeitsverhältnissen bestehen (Arbeitsnehmeranteile zur Sozialversicherung, Lohn und Gehalt, Lohnsteuer etc.) und oder wenn die Vermögensverhätlnisse des Schuldners nicht überschaubar sind, was in der Regel der Fall ist, wenn der Schuldner mehr als 19 Gläubiger hat.

Warum wird der Eröffnungsbeschluss über ein Insolvenzverfahren veröffentlicht?

Die Veröffentlichung soll unter anderem weitere Gläubiger informieren und ihnen die Möglichkeit geben, fehlende Forderungen beim Insolvenzverwalter anzumelden. Potenzielle Kunden und Geschäftspartner erhalten durch die Bekanntgabe die Option, von Verträgen zurückzutreten oder gar nicht erst einzugehen.

Wie läuft eine Insolvenz in Eigenverwaltung ab?

Im Regelinsolvenzverfahren besteht die Möglichkeit, die Sanierung des Unternehmens in Eigenverwaltung zu gestalten. Dabei wird auf die Einsetzung eines Insolvenzverwalters verzichtet. Die Anordnung der Eigenverwaltung erfolgt auf Antrag und nach Vorlage eines Eigenverwaltungsplans, der ein genaues Konzept für die Durchführung des Insolvenzverfahrens schildert (§ 270a InsO).

Was muss ich bei einem Insolvenzverfahren beachten?

Die Geschäftsleitungen von juristischen Personen müssen beachten, dass bei Vorliegen der Zahlungsunfähigkeit oder Überschuldung Antragspflicht besteht (§ 15a InsO). Wird der Insolvenzantrag nicht, zu spät oder falsch gestellt, macht man sich der Insolvenzverschleppung schuldig. Man macht sich zudem auch der Gesellschaft über schadensersatzpflichtig.

Privatpersonen unterliegen nie der Antragspflicht.

In der Insolvenz und in der Wohlverhaltensphase gibt es Mitwirkungs- und Auskunftspflichten. Zudem besteht eine Erwerbsobliegenheit. D.h. man muss Vollzeit arbeiten oder sich um Arbeit bemühen.

Wie viel darf man in der Privatinsolvenz verdienen?

Während der Privatinsolvenz müssen Schuldner einen Teil ihrer Einkünfte abgeben. Wie viel gepfändet werden darf, zeigt die Pfändungstabelle. Demnach ist ein Einkommen von bis zu 1.560,- Euro im Monat pfändungsfrei (Stand: 01.07.2025) – der Grundfreibetrag liegt bei 1.555,- Euro und wird aufgerundet. Der pfändbare Betrag erhöht sich mit steigendem Einkommen. Verdient ein Schuldner mehr als 4.766,99 Euro netto im Monat, darf der gesamte Mehrbetrag gepfändet werden. Der Freibetrag wiederum steigt, wenn der Schuldner anderen Personen gegenüber unterhaltspflichtig ist.

Wie lange ist man nach einem Insolvenzverfahren noch in der Schufa eingetragen?

Nach Erteilung der Restschuldbefreiung bleibt der Negativeintrag in der Schufa noch sechs Monate bestehen.

Oliver Schulz ist seit 2010 Rechtsanwalt und hat sich als Fachanwalt auf das Rechtsgebiet Insolvenzrecht spezialisiert. Mit seiner Kanzlei Schulz & Partner führt er seit 2012 die Schuldnerberatung Schulz, die in mehreren deutschen Städten ansässig ist und Schuldnern dabei hilft, ihre Schulden durch einen außergerichtlichen Vergleich, eine Regelinsolvenz oder eine Privatinsolvenz loszuwerden und finanziell neu durchzustarten. Er ist u.a. Mitglied im HAV (Hamburgischer Anwaltverein e.V.). Als ausgewiesener Experte gibt er Interviews, z.B. bei RTL Direkt (zum Thema SchuldnerAtlas 2023). Außerdem ist er als Gastautor aktiv, z.B. auf Unternehmer.de.