Privatinsolvenz

Alle wichtigen Infos über das vereinfachte Insolvenzverfahren für Verbraucher.

(aktualisiert am 1.7.2026) Mit Hilfe einer Privatinsolvenz sind Verbraucher nach 3 Jahren schuldenfrei. Die Verbraucherinsolvenz ist ein vereinfachtes Insolvenzverfahren, das seit der Einführung der Insolvenzordnung (InsO) im Jahre 1999 möglich ist.

NAVIGATIONSHILFE

Entscheiden Sie selbst, wie wir Ihnen aktuell am besten helfen können. Klicken Sie dafür auf einen der folgenden Links (oder scrollen Sie einfach weiter).

Ich möchte …

- Einführung

- 1. Überschuldete Haushalte in Deutschland

- 2. Ziele der Privatinsolvenz

- 3. Voraussetzungen für das vereinfachte Insolvenzverfahren und Abgrenzung zur Regelinsolvenz

- 4. Vorteile und Nachteile der Privatinsolvenz

- 5. Privatinsolvenz beantragen

- 6. Dauer der Privatinsolvenz

- 7. Ablauf der Privatinsolvenz

- 8. Sicherung des Existenzminimums durch Pfändungsfreibeträge

- 9. Kosten des Privatinsolvenzverfahrens

- 10. Statistik: Privatinsolvenzen in Deutschland

- 11. Unterschiede zwischen öffentlichen Schuldnerberatungsstellen und anwaltlicher Schuldnerberatung

- 12. Privatinsolvenz im Ausland? Nein.

Hinweis: Juristisch gesehen gibt es den Begriff Privatinsolvenz nicht. Mit Privatinsolvenz meint man das Insolvenzverfahren, das eine PRIVATPERSON (natürliche Person) in Form einer Verbraucherinsolvenz ODER Regelinsolvenz durchläuft. Da für die meisten Privatpersonen die Verbraucherinsolvenz gilt, hat sich die Bezeichnung Privatinsolvenz umgangssprachlich als Synonym etabliert.

Einführung

Schulden sind ein zweischneidiges Schwert. Einerseits wäre es ohne sie kaum möglich, die Wirtschaft am Laufen zu halten. Staaten und Privatpersonen verschulden sich, um für ein ständiges Wirtschaftswachstum zu sorgen. Daher gehören Darlehen und Ratenkredite zum Alltag vieler Menschen.

Andererseits wird es kritisch, wenn private Verbraucher keine Ersparnisse haben. Dann reicht manchmal schon ein Ereignis, um das finanzielle Konzept ins Wanken zu bringen – und das vollkommen unabhängig vom Einkommen. Eine Mieterhöhung, ein Unfall oder eine Scheidung kann dafür sorgen, dass das Kartenhaus einstürzt.

Mit hoher Wahrscheinlichkeit lesen Sie diese Zeilen zum Thema Privatinsolvenz, weil Sie große finanzielle Sorgen plagen. Wenn wir mit unserer Vermutung richtig liegen, loben wir Sie an dieser Stelle ausdrücklich! Es ist immer besser, Probleme offensiv anzugehen statt „den Kopf in den Sand zu stecken“.

Sie haben damit quasi den ersten Schritt in ein schuldenfreies Leben gemacht. Nachdem Sie sich hier schlau gelesen haben, sollten Sie den Weg unbedingt weitergehen und uns kontaktieren.

Videoclip: Privatinsolvenz – „kurz und knackig“ erklärt

In diesem Videoclip (Dauer: 4:35 min) finden Sie die wichtigsten Informationen zur Privatinsolvenz. Schauen Sie sich das Erklärvideo an und verschaffen Sie sich einen Überblick über das teils komplexe Themengebiet.

1. Überschuldete Haushalte in Deutschland

Wenn Sie finanzielle Probleme haben, sind Sie damit in Deutschland bei Weitem nicht alleine. Denn laut Statistischem Bundesamt ist jeder deutsche Haushalt aktuell mit durchschnittlich 32.976 EUR verschuldet (Stand: Januar 2026). Ein Großteil der knapp 41,5 Millionen Privathaushalte ist schuldenfrei. Fast 5,67 Millionen Verbraucher gelten gemäß SchuldnerAtlas 2025 jedoch als überschuldet. Die Überschuldungsquote, die den Anteil verschuldeter zu allen Personen ab 18 Jahren zeigt, lag bei 8,17 %.

Eine Überschuldung liegt vor, wenn Sie als privater Verbraucher Ihre Rechnungen mit hoher Wahrscheinlichkeit über einen längeren Zeitraum nicht zahlen können oder Ihre Zahlungen eingestellt haben.

Hinweis: Der juristisch korrekte Begriff im Rahmen der Insolvenzordnung ist hier eigentlich die Zahlungsunfähigkeit, die gemäß § 17 InsO als Eröffnungsgrund für eine Privatinsolvenz akzeptiert wird. Überschuldung gilt gemäß § 19 InsO nur bei juristischen Personen als Grund für die Eröffnung des Insolvenzverfahrens.

Ihre monatlichen Ausgaben sind also ständig höher als Ihre Einnahmen. Darüber hinaus verfügen Sie über kein nennenswertes Vermögen, das Sie zu Geld machen können. Außerdem erhalten Sie aufgrund Ihrer schlechten Bonität keinen Kredit von seriösen Banken.

Die häufigsten Ursachen für eine Überschuldung in 2024 waren:

- Erkrankung, Sucht, Unfall (18,1 %)

- Arbeitslosigkeit (17,4 %)

- Unwirtschaftliche Haushaltsführung (13,7 %)

- Trennung, Scheidung, Tod (11,5 %)

- Längerfristiges Niedrigeinkommen (10,8 %)

- Gescheiterte Selbständigkeit (8,1 %)

Quelle: Statistisches Bundesamt

2. Ziele der Privatinsolvenz

Die Ziele des Insolvenzverfahrens finden Sie in § 1 InsO. Darin heißt es, dass …

- die Gläubiger durch die Verwertung dessen Vermögens gemeinschaftlich finanziell befriedigt werden und

- dem redlichen Schuldner die Gelegenheit gegeben wird, sich von seinen Schulden zu befreien.

3. Voraussetzungen für das vereinfachte Insolvenzverfahren und Abgrenzung zur Regelinsolvenz

Die wesentlichen Voraussetzungen für einen erfolgreichen Insolvenzantrag sind …

- die Zahlungsunfähigkeit (§ 17 InsO)

- die drohende Zahlungsunfähigkeit (§ 18 InsO)

- das Scheitern der außergerichtlichen Schuldenbereinigung mit den Gläubigern innerhalb der letzten sechs Monate vor Antragstellung und

- eine entsprechende Bescheinigung, die von einer geeigneten Person oder Stelle ausgestellt wird (§ 305 InsO).

Falls Ihr restliches Vermögen nicht ausreicht, um die Verfahrenskosten zu decken, können Sie eine Stundung beantragen und die Privatinsolvenz dennoch durchlaufen. Außerdem darf kein Versagungsgrund vorliegen, z.B. die Inanspruchnahme des Insolvenzverfahrens innerhalb der letzten zehn Jahre.

Eine gute Nachricht für Sie: In den meisten Fällen gelingt uns ein außergerichtlicher Vergleich, d.h. alle Gläubiger stimmen dem Schuldenbereinigungsplan zu! Das liegt daran, dass viele Gläubiger sich für den kleinen Spatz in der Hand entscheiden, als auf die dicke Taube zu warten, die noch auf dem Dach sitzt. Dank unserer Erfahrung im Umgang mit Gläubigern erzielen wir regelmäßig eindrucksvolle Verhandlungsergebnisse. Durch die (teils deutliche) Reduzierung der Schuldensumme sind Sie schneller schuldenfrei und ersparen sich die Privatinsolvenz.

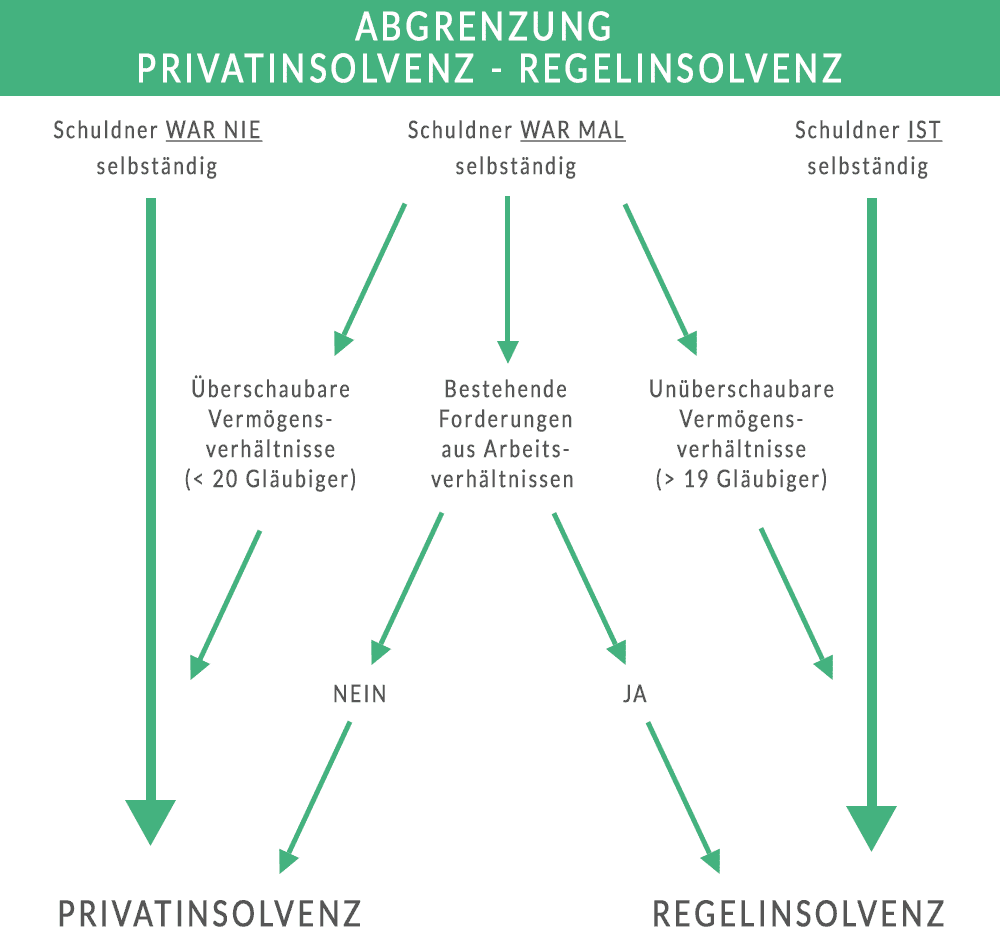

Ob Sie in die Privatinsolvenz „dürfen“ hängt gemäß § 304 InsO auch davon ab, ob Sie selbständig sind oder es waren. Sind Sie aktuell selbständig, fallen Sie automatisch unter die Regelinsolvenz, also das allgemeine Insolvenzverfahren in Deutschland.

Abgrenzung vereinfachtes Insolvenzverfahren (Privatinsolvenz) – allgemeines Insolvenzverfahren (Regelinsolvenz):

Ehemalige Selbständige fallen nur unter das vereinfachte Insolvenzverfahren für Verbraucher, wenn …

- ihre Vermögensverhältnisse überschaubar sind und

- gegen sie keine Forderungen aus Arbeitsverhältnissen bestehen.

Als überschaubar gelten die Vermögensverhältnisse, wenn Sie zum Zeitpunkt des Insolvenzantrags weniger als 20 Gläubiger haben.

Zu den Forderungen aus Arbeitsverhältnissen gehören z.B. solche von Finanzämtern (z.B. Lohnsteuer) und Sozialversicherungsträgern (z.B. Krankenkassenbeiträge) sowie Lohnforderungen von Mitarbeitern.

Wenn Sie Angestellte/r, Arbeiter/in, Beamte/r, Rentner/in, Arbeitslose/r, Schüler/in oder Student/in sind, können Sie mit hoher Wahrscheinlichkeit eine Privatinsolvenz in Anspruch nehmen.

Checkliste: Privatinsolvenz oder Regelinsolvenz?

Wenn Sie den folgenden Beschreibungen zustimmen, fallen mit an Sicherheit grenzender Wahrscheinlichkeit unter die Privatinsolvenz:

1. Ich bin zahlungsunfähig und kann meine Rechnungen nicht mehr begleichen ODER diese Situation steht unmittelbar bevor.

2. Ich bin nicht selbständig ODER ich war mal selbständig und habe überschaubare Vermögensverhältnisse (das bedeutet: weniger als 20 Gläubiger, es bestehen keine Forderungen aus Arbeitsverhältnissen).

3. Ich habe erfolglose Versuche unternommen, um mich mit meinen Gläubigern zu einigen.

Wichtiger Hinweis: Eine Einigung mit Ihren Gläubigern ist stets unser primäres Ziel. Auch wenn Sie es bereits versucht haben, haken wir nochmal nach. Meistens haben wir Erfolg, können die Schuldensumme reduzieren und sorgen dafür, dass Sie schneller schuldenfrei sind. Außerdem darf man ohne Einigungsversuch keine Privatinsolvenz beantragen.

4. Ich würde zum ersten Mal ein Insolvenzverfahren beantragen.

4. Vorteile und Nachteile der Privatinsolvenz

Wenn die außergerichtliche Schuldenregulierung trotz unserer professionellen und routinierten Unterstützung scheitert – was relativ selten vorkommt – begleiten wir Sie durch das Insolvenzverfahren. Die Privatinsolvenz bietet Ihnen viele Vorteile, ist aber auch kein „Zuckerschlecken“.

Die fünf wichtigsten Vorteile

Sie …

- sind nach drei Jahren schuldenfrei.

- genießen mit Insolvenzeröffnung Pfändungsschutz. Lohnpfändungen oder Kontopfändungen durch Gläubiger (und Gerichtsvollzieher) nicht mehr möglich.

- werden durch Pfändungsfreigrenzen geschützt. Ihr Existenzminimum ist gesichert.

- müssen nicht mehr direkt mit Ihren Gläubigern kommunizieren.

- haben wieder einen besseren Überblick über Ihre Finanzen und schlafen sicherlich auch besser.

Die fünf einschneidendsten Nachteile

Sie …

- müssen mit dem pfändungsfreien Betrag Ihres Einkommens, d.h. mit weniger Geld zurechtkommen. Das erfordert Disziplin.

- dürfen aufgrund Ihrer schlechten Bonität z.B. keine Ratenkredite mehr abschließen.

- müssen sich ggf. von wertvollen Gegenständen trennen, z.B. von Ihrem Auto.

- müssen in Kauf nehmen, dass Ihre Privatinsolvenz via Insolvenzbekanntmachungen publik gemacht wird.

- können nicht verhindern, dass Ihr Arbeitgeber vom Insolvenzverfahren erfährt. Schließlich ist er durch die Abläufe in der Lohnbuchhaltung involviert.

5. Privatinsolvenz beantragen

Wenn Sie alle Voraussetzungen für eine Privatinsolvenz erfüllen, können Sie den Insolvenzantrag beim zuständigen Amtsgericht einreichen. Neben der Bescheinigung über den gescheiterten Vergleich mit Ihren Gläubigern müssen Sie noch einige Formulare und Dokumente einreichen.

Dazu gehören:

- Antrag auf Eröffnung des Insolvenzverfahrens

- Antrag auf Restschuldbefreiung gemäß § 287 InsO

- Überblick über Ihre persönlichen und wirtschaftlichen Verhältnisse (Vermögensaufstellung)

- Sofern Sie berufstätig sind: Angaben zu Ihrem Arbeitgeber und Ihrem Einkommen

- Abtretungserklärung

- Verzeichnis Ihrer Gläubiger inklusive Schuldensumme

- Ggf. weitere Anlagen und Ergänzungsblätter

- Erklärung zur Vollständigkeit und Richtigkeit der Angaben

Leider sehr viel Papierkram … Damit Sie schnell mit der Privatinsolvenz starten können, Fehler vermeiden und Ihre Nerven schonen, empfehlen wir Ihnen dringend, professionelle Hilfe in Anspruch zu nehmen!

Während des Insolvenzverfahrens sollten Sie alle relevanten Unterlagen, z.B. Kontoauszüge und Gehaltsnachweise, sorgfältig aufbewahren. So behalten Sie immer den Überblick und können bei Nachfragen sofort reagieren.

6. Dauer der Privatinsolvenz

Nachdem Sie die Privatinsolvenz beantragt haben, benötigt das Insolvenzgericht i.d.R. fünf bis sechs Wochen bis zur Insolvenzeröffnung. Planen Sie diese Zeit mit ein.

Von der Eröffnung Ihres Verfahrens bis zur Restschuldbefreiung dauert es seit einer gesetzlichen Neuregelung im Dezember 2020 drei Jahre. Vorher betrug die Höchstdauer sechs Jahre.

INFO INSOLVENZPLAN: Seit der Insolvenzrechtsreform vom 1.7.2014 können Sie das Insolvenzverfahren auch frühzeitig beenden. Im Insolvenzplanverfahren bieten Sie Ihren Gläubigern eine Einmalzahlung an. Das funktioniert natürlich nur dann, wenn Sie einen oder mehrere Geldgeber haben (z.B. Freunde oder Verwandte).

Ihren Insolvenzplan stimmen Sie vorher mit dem Insolvenzverwalter und dem Insolvenzgericht ab. Sollte die Mehrheit Ihrer (anwesenden) Gläubiger beim Abstimmungstermin für den Insolvenzplan stimmen, wird das Insolvenzverfahren beendet. Statt sechs, fünf oder drei JAHREN dauert die Entschuldung mittels Insolvenzplan meistens nur zwischen vier und zwölf MONATE!

7. Ablauf der Privatinsolvenz

Bevor Sie die Restschuldbefreiung erteilt bekommen, müssen Sie vier Phasen durchlaufen, die wir hier kurz skizzieren.

1. Phase: Außergerichtliche Schuldenregulierung & Privatinsolvenz beantragen

Zunächst versuchen Sie, sich mit Ihren Gläubigern außergerichtlich zu einigen.

Scheitert der Vergleich, können Sie die Insolvenz anmelden. Für den Insolvenzantrag benötigen Sie eine Bescheinigung nach § 305 InsO.

2. Phase: Gerichtlicher Schuldenbereinigungsplan und Eröffnung des Insolvenzverfahren

Sieht das Insolvenzgericht doch noch Chancen, probiert es auf diesem Wege eine Einigung zu erzielen. Das passiert jedoch selten. In den meisten Fällen eröffnet das Gericht die Privatinsolvenz.

3. Phase: Insolvenzverfahren

Das Insolvenzgericht macht die Privatinsolvenz via Insolvenzbekanntmachungen öffentlich und bestellt einen Insolvenzverwalter. Nachdem die Gläubigerversammlung stattgefunden hat, verwertet er Ihr verbleibendes Vermögen. Anschließend verteilt er die Summe an Ihre Gläubiger.

4. Phase: Restschuldbefreiungsverfahren / Wohlverhaltensphase

Im Prinzip beginnt diese Phase ebenfalls direkt nach der Eröffnung des Insolvenzverfahrens. Im Restschuldbefreiungsverfahren überlassen Sie dem Insolvenzverwalter bzw. Treuhänder den pfändbaren Teil ihres Nettoeinkommens. Diese gepfändeten Beträge zahlt der Treuhänder einmal jährlich anteilig an Ihre Gläubiger.

In der Wohlverhaltensphase dürfen Sie gem. § 295 InsO die folgenden fünf Obliegenheiten nicht verletzen. Ansonsten droht die Versagung der Restschuldbefreiung.

- Sie müssen sich um einen angemessenen Arbeitsplatz bemühen,

- die pfändbaren Einkommensbeträge an den Treuhänder zahlen,

- das halbe Erbschaftsvermögen an den Treuhänder abgeben (in der Wohlverhaltensperiode, davor jedoch zu 100%),

- den Treuhänder über jeden Wechsel von Wohnort oder Arbeitgeber informieren und

- alle Zahlungen ausschließlich an den Treuhänder leisten. Zahlungen an einzelne Gläubiger sind untersagt, um ein Bevorteilung zu vermeiden.

Wenn Sie alle Pflichten erfüllen, erteilt das Insolvenzgericht am Ende der Privatinsolvenz die Restschuldbefreiung. Danach können Sie – finanziell geordnet – neu durchstarten!

8. Sicherung des Existenzminimums durch Pfändungsfreibeträge

Bei der Gestaltung der Insolvenzordnung hat der Staat darauf geachtet, dass Ihr Existenzminimum während der Insolvenzphase gesichert ist. Deshalb wurden sogenannte Pfändungsfreibeträge eingerichtet, die jedes Jahr aktualisiert – i.d.R. erhöht – werden. Ihr Arbeitgeber überweist nur den pfändbaren Teil Ihres Nettoeinkommens an Ihren Treuhänder.

Wie viel genau gepfändet wird, erfahren Sie in der aktuellen Pfändungstabelle 2026/2027. Ihr individueller Pfändungsfreibetrag richtet sich dabei auch nach Ihren Unterhaltsverpflichtungen.

Wenn Sie weniger als 1.590 EUR verdienen, darf bei Ihnen nicht gepfändet werden. Liegt Ihr Nettoeinkommen über 4.866,30 EUR, sind hingegen alle Beträge darüber voll pfändbar.

Einige Bestandteile des Einkommens sind glücklicherweise pfändungsfrei, z.B. Urlaubsgeld, Gefahrenzulagen, Reisekostenvergütungen, Weihnachtsgeld (bis 780 EUR) und 50 % der Bruttobezüge für Überstunden.

WICHTIG: Sofern noch nicht geschehen, sollten Sie Ihr Bankkonto in ein P-Konto (Pfändungsschutzkonto) umwandeln. So schützen Sie Ihr pfändungsfreies Guthaben und verhindern, dass Ihre Gläubiger das gesamte Konto pfänden. Falls Sie Unterhalt zahlen, müssen Sie aktiv werden und Ihrer Bank eine P-Konto Bescheinigung vorlegen. Ansonsten ist Ihr Konto nur mit dem Basisbetrag geschützt. Die P-Konto Bescheinigung erhalten Sie von uns!

9. Kosten des Privatinsolvenzverfahrens

Ein Insolvenzverfahren verursacht an verschiedenen Stellen Arbeit, die bezahlt werden muss. Als Schuldner tragen Sie gemäß § 54 InsO die Verfahrenskosten, die sich aus den Gerichtskosten und den Kosten für den (vorläufigen) Insolvenzverwalter bzw. Treuhänder zusammensetzen. Berechnet werden diese anhand der Insolvenzmasse. Auch wenn Sie kein Vermögen mehr haben, betragen die Verfahrenskosten aufgrund von Mindestpreisen über 2.000 EUR. Die Verfahrenskosten können Sie jedoch stunden.

Auch für die anwaltliche Schuldnerberatung fallen Kosten an, die Sie jedoch ggf. mit einem Beratungsschein senken können.

Sehen Sie die Kosten bitte nicht als Grund, um von einer Privatinsolvenz Abstand zu nehmen. Die Kosten für eine Verzögerung des Insolvenzverfahrens sind i.d.R. deutlich höher – finanziell und vor allem emotional!

10. Statistik: Privatinsolvenzen in Deutschland

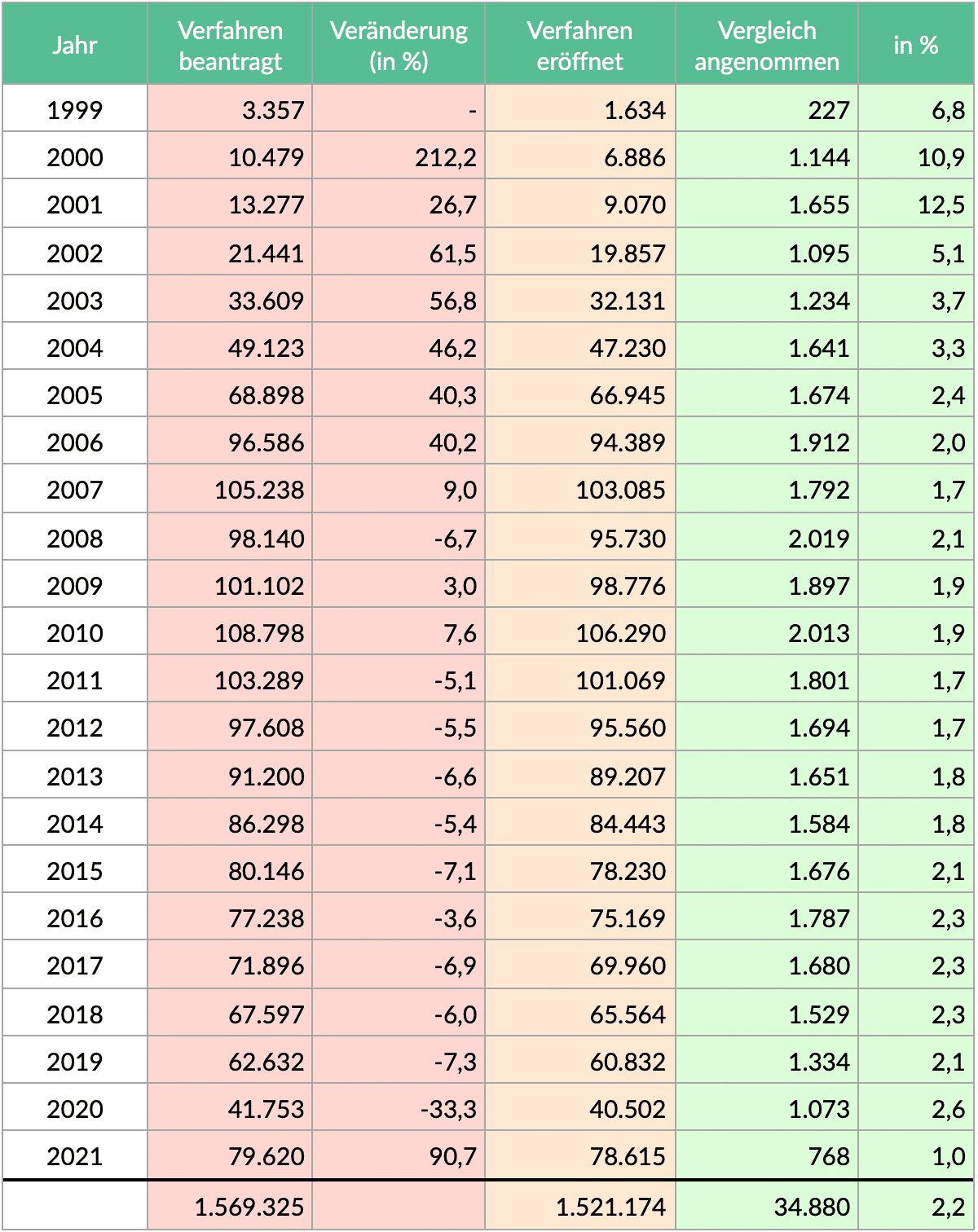

Privatinsolvenzen in Deutschland von 1999 bis 2021: Seit Einführung der Insolvenzordnung im Jahr 1999 haben laut Statistischem Bundesamt (bis einschließlich 2021) über 1.569.325 private Verbraucher ein Insolvenzverfahren beantragt. In knapp 97% der Fälle wurde das Verfahren eröffnet.

Bei ungefähr jedem 50. Antragsteller konnte eine Privatinsolvenz durch ein gerichtliches Schuldenbereinigungsverfahren vermieden werden. Weitaus mehr Schuldner erzielen – meist mit professioneller Hilfe – schon im Vorfeld einen außergerichtlichen Schuldenvergleich und müssen keinen Insolvenzantrag stellen!

In den Jahren der Finanzkrise, die 2008 begann, lagen die Zahlen mit bis zu 110.000 Insolvenzanträgen pro Jahr bislang am höchsten. Seit 2012 ist ein Rückgang der Zahlen zu beobachten.

Angesichts der aktuellen Probleme (Ukraine-Krieg, Klimawandel, Inflation) ist leider damit zu rechnen, dass Privatpersonen vermehrt eine Insolvenz in Anspruch nehmen, um wieder schuldenfrei zu werden.

INFO: Der deutliche Rückgang im Jahr 2020 ist eine Anomalie und lässt sich damit erklären, dass viele Schuldner mit der Insolvenzanmeldung gewartet haben, um von einer Gesetzesänderung zu profitieren (Gesetz zur Verkürzung des Restschuldbefreiungsverfahrens). Im Rahmen der Neuregelung wurde die Dauer von Insolvenzverfahren von maximal 6 Jahre auf 3 Jahre verkürzt.

11. Unterschiede zwischen öffentlichen Schuldnerberatungsstellen und anwaltlicher Schuldnerberatung

Wenn Sie Unterstützung bei der Bewältigung Ihrer finanziellen Probleme suchen, haben Sie mindestens zwei Optionen: Öffentliche, gemeinnützige Schuldnerberatungsstellen und private Schuldnerberatungen. Letztere werden meistens von Fachanwälten für Insolvenzrecht gegründet – genauso wie es bei der Schuldnerberatung Schulz der Fall ist.

In den folgenden Absätzen erklären wir Ihnen die wichtigsten Unterschiede:

1. Wartezeit

Öffentliche Beratungsstellen sind in Deutschland oft stark überlastet. Hier sind monatelange Wartezeiten die Regel. Wenn Sie Ihre finanziellen Probleme schnell(er) in den Griff bekommen möchten, ist eine öffentliche Schuldnerberatungsstelle der falsche Ansprechpartner.

Unsere Schuldnerberatung ist zeitlich deutlich flexibler und hilft Ihnen umgehend.

INFO: Während ein erfahrener Rechtsanwalt i.d.R. ca. sechs WOCHEN für die Einreichung des Insolvenzantrags benötigt, können bei einer öffentlichen Schuldnerberatungsstelle ein bis zwei JAHRE vergehen.

2. Juristische Expertise

Mitarbeiter von öffentlichen Schuldnerberatungsstellen sind gut geschult und engagiert. Meistens sind sie jedoch keine Rechtsanwälte.

Bei Schuldnerberatung Schulz können Sie sich voll und ganz auf die Erfahrung und das Know-How von Fachanwälten verlassen!

3. „Schreibkram“

Leider ist die Durchführung einer Privatinsolvenz (immer noch) mit einem hohen Maß an Bürokratie verbunden. Während Sie die öffentlichen Schuldnerberater damit größtenteils alleine lassen, übernehmen wir die Schreibarbeit und überprüfen alle Dokumente. Auch dahingehend, ob überhaupt alle Forderungen berechtigt sind.

Nachdem wir anfangs Ihre Mitarbeit benötigen, können Sie sich anschließend quasi “zurücklehnen”.

4. Umgang mit Gläubigern und Gerichten

Bevor wir Ihnen den Weg in die Insolvenz empfehlen, nutzen wir alle Chancen, um einen außergerichtlichen Vergleich zu ermöglichen. Dafür verhandeln wir in Ihrem Namen mit Ihren Gläubigern. Im Umgang mit Gläubigern sind wir versiert und sehr erfahren.

Gemeinnützigen Einrichtungen fehlt meist die Zeit und das Personal, um diesen Weg bis zum Ende auszureizen.

5. Kosten

Gemeinnützige Schuldnerberatungsstellen arbeiten kostenlos. Das ist für uns als Anwälte natürlich nicht möglich. Dafür bekommen Sie von uns deutlich mehr Leistungen.

12. Privatinsolvenz im Ausland? Nein.

Insolvenzverfahren sind in manchen Ländern deutlich kürzer und unbürokratischer. Falls Sie mit dem Gedanken spielen, eine Insolvenz in England zu durchlaufen, raten wir Ihnen ab.

Damit das Insolvenzverfahren z.B. in England reibungslos klappt, müssen Sie Ihren Hauptwohnsitz mindestens ein halbes Jahr vor Antragstellung dorthin verlagern. Und selbst dann ist es nicht sicher, dass es zur Insolvenzeröffnung kommt. „Tricksereien“ bezüglich des Wohnortes werden als Straftat eingestuft.

Neben dem Wohnort gibt es viele weitere Hürden, die eine Privatinsolvenz im Ausland erschweren. Und durch die Corona-Krise werden die Hürden nicht kleiner.

Fokussieren Sie sich lieber auf die Möglichkeiten, die Ihnen in Deutschland geboten werden. Bezüglich der Dauer der Insolvenzverfahrens, die oft kritisiert wird, gibt es übrigens gute Nachrichten. In Deutschland dauert die Insolvenz seit einer gesetzlichen Neuregelung im Dezember 2020 nur noch max. 3 Jahre!

Oliver Schulz ist seit 2010 Rechtsanwalt und hat sich als Fachanwalt auf das Rechtsgebiet Insolvenzrecht spezialisiert. Mit seiner Kanzlei Schulz & Partner führt er seit 2012 die Schuldnerberatung Schulz, die in mehreren deutschen Städten ansässig ist und Schuldnern dabei hilft, ihre Schulden durch einen außergerichtlichen Vergleich, eine Regelinsolvenz oder eine Privatinsolvenz loszuwerden und finanziell neu durchzustarten. Er ist u.a. Mitglied im HAV (Hamburgischer Anwaltverein e.V.). Als ausgewiesener Experte gibt er Interviews, z.B. bei RTL Direkt (zum Thema SchuldnerAtlas 2023). Außerdem ist er als Gastautor aktiv, z.B. auf Unternehmer.de.